Всі ми пам’ятаємо успішне нанесення ураження Силами оборони України по НПЗ в Туапсе. В той день багато хто з z-блогерів та пропагандистів не приховували обурення військово-політичним керівництвом росії, яке не спроможне ні виграти війну, ні захистити власну територію. Не промовчав у своєму телеграм каналі і доволі відомий персонаж Ілля Ремесло, який ще з 2015 року активно працював на адміністрацію президента росії та боровся з опозицією по типу Навального та ФБК (але про це детальніше далі):

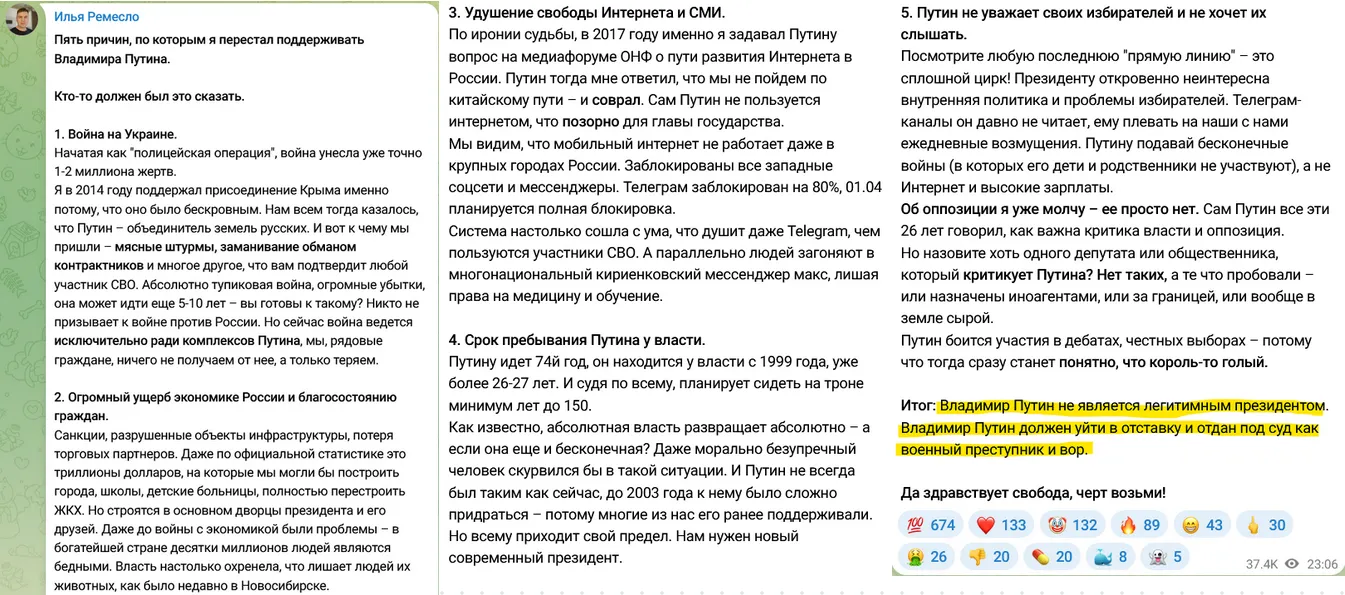

відомим він став в першу чергу після «демаршу» в своєму каналі, під назвою «Пять причин, по которым я перестал поддерживать Владимира Путина»:

Правда після неочікуваного «камінг-ауту» його не заарештували, а лише запроторили до психіатричної лікарні на деякий час (багато хто вважає, що це зробили його родичі, щоб уберегти від арешту). Вийшовши з лікарні, Ремесло і надалі критикує путіна, сво і все з цим пов’язано, навіть дав велике інтерв’ю Ксенії Собчак та «Ехо Москви»

Але наша стаття не про чергове перевзування кремлівського найманця, бо не він перший, не він останній, і взагалі цей тренд вже заслуговує на окрему статтю та аналіз, а про те, як ще пов’язаний новоспечений «опозиціонер» та колишній кремлівський пропагандист, юрист та вірний слуга режиму путіна з Тупсинським НПЗ, про який ми згадали на самому початку.

Справа в тому, що протягом 2013-2014 років, «патріот» та вірний солдат путіна Ілля Ремесло безпосередньо фігурував у справі про розкрадання на проекті з реконструкції ООО «РН-Туапсинский НПЗ» 😊 Ось такий круговорот патріотів на росії. Отже, поетапно і з хронологією подій.

Реконструкція Туапсинського НПЗ

Ще у 2007 ріці «Роснефть» офіційно оголосила інвестпроєкт і плани реконструкції, заявивши про намір інвестувати близько $2 млрд та почати будівництво у III кварталі 2007 року, в 2009 році відбувся фактичний старт великих будівельно-монтажних робіт, таких як початок спорудження установки первинної переробки нафти ЕЛОУ-АВТ-12, а в 2011-2013 роках відбулось введення в експлуатацію основних об’єктів першої черги.

Одним з головних підрядників цього проекту виступало ПрАТ «КМУС-2» - одне з найбільших на півдні країни підприємств у сфері будівництва та реконструкції об’єктів ПЕК, магістральних трубопроводів, хімічних виробництв. У проєкті реконструкції ТОВ «РН-Туапсинський нафтопереробний завод» на замовлення Роснєфті підприємство брало участь із 2011 року. За даними сайту компанії, «КМУС-2» замінило на нафтозаводі блоки теплообмінників, печі, конструкції естакад і резервуари сумарною місткістю понад 120 тис. куб. м.

А поки будується Туапсинський нафтопереробний завод, успішно ліквідований у майбутньому захисниками України, звернемо погляд на іншу подію, що сталась приблизно в той самий час.

21 жовтня 2009 року у місті Санкт-Петербург, за адресою проспект Римського-Корсакова, буд. 33, корпус К, літер А, квартира приміщення 1Н, реєструється ТОВ «Мастер-Торг» (ИНН: 7814449817), єдиним засновником якого був Овчинніков Станислав Сергійович (Овчинников Станислав Сергеевич, ИНН 781900440800). До речі, ось весь перелік підприємств, де цей без сумніву талановитий підприємець, був засновником та/або директором, що вже натякає на певного роду “діяльність”:

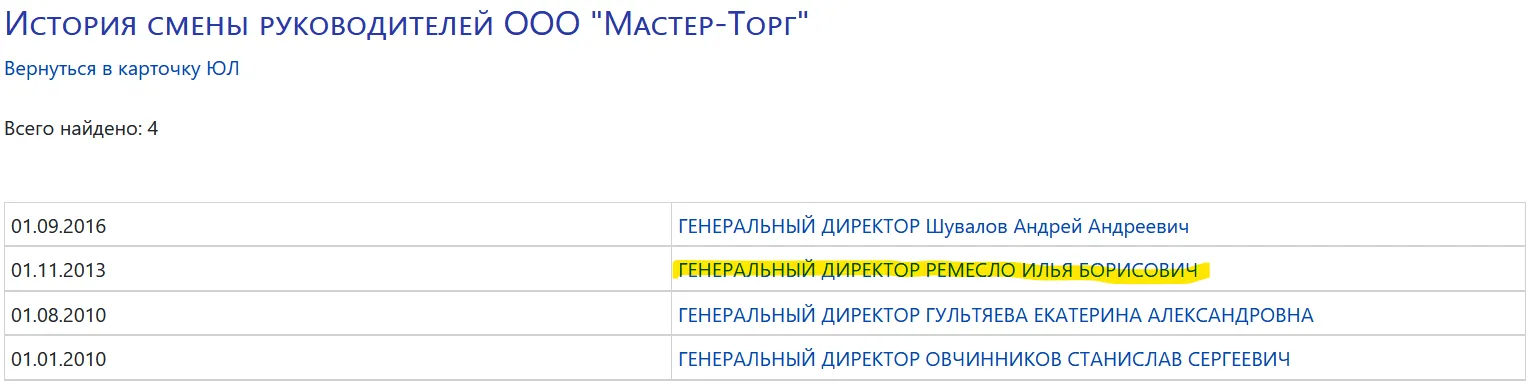

А в листопаді 2013 року, директором ТОВ «Мастер-Торг» стає вже знайомий нам Ремесло Ілля Борисович (ИНН 781412018094):

Ким був Ілля Ремесло у 2013 році?

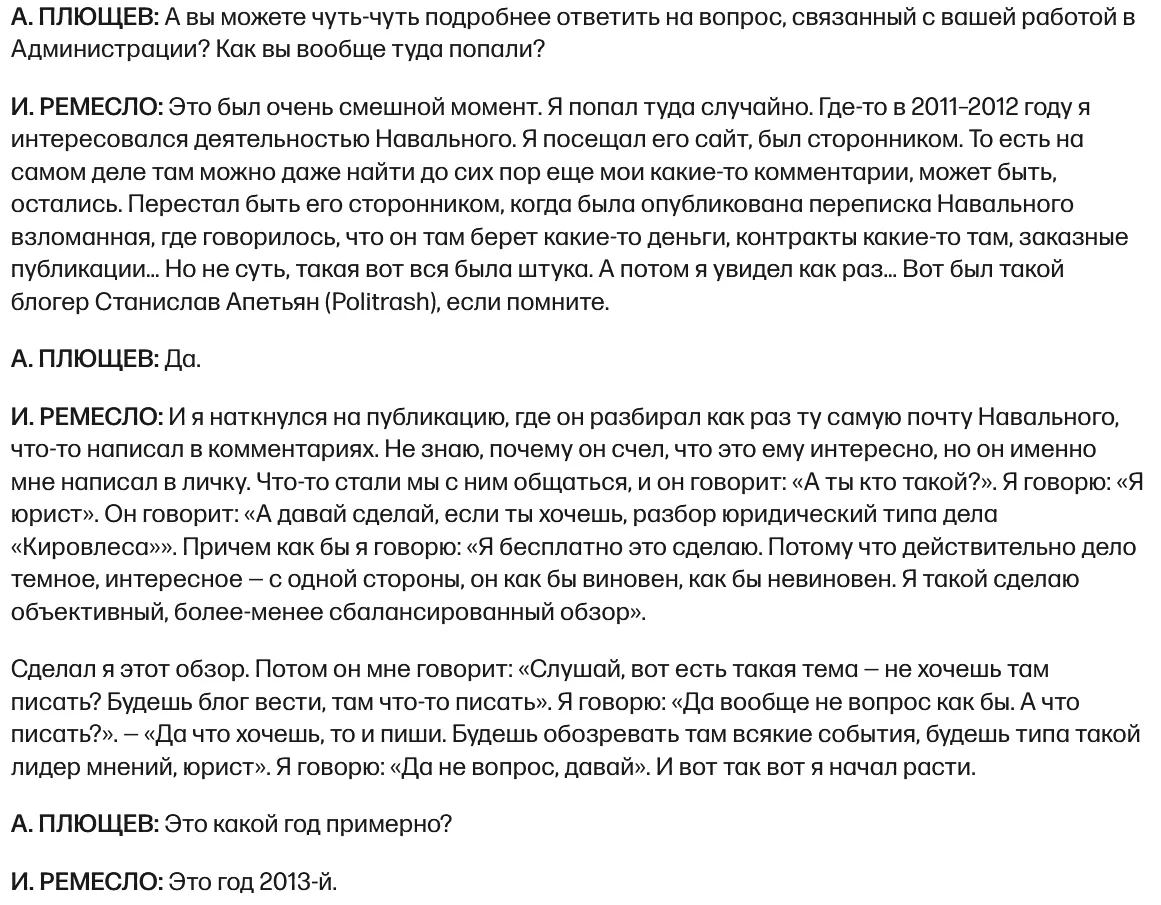

За власними висловлюваннями Ремесла, ще в 2011-2012 році він був навіть прихильником Навального, а ось в 2013 році, він вже почав працювати на адміністрацію президента путіна, і як ми зазначили вище, раптово стає директором вище зазначеного підприємства. З інтерв’ю для «Ехо Москви»:

Отже, до справи, що пов’язує Іллю Ремесло та Туапсинський НПЗ. Точніше до справи № А32-6471/2017

На підставі договорів між ТОВ «РН-Туапсинський НПЗ» та ПрАТ «КМУС-2», останнє, як генеральний підрядник, залучило ТОВ «Імпекс Електро» як субпідрядника монтажних робіт, а ТОВ «Мастер-Торг» — як постачальника самонагрівного кабелю, шаф електрообігріву трубопроводів та комплектуючих до них. У свою чергу постачальниками ТМЦ для ТОВ «Мастер-Торг» були ТОВ «Естетика» та ТОВ «Стройторг», а вантажоперевізником — ТОВ «БТК Партнер».

Договір № 14-09 між ПрАТ «КМУС-2» та ТОВ «Мастер-Торг» було укладено 20.10.2011 року на постачання кабельної продукції та електрообладнання для монтажу системи електрообігріву трубопроводів на об’єкт «Туапсинський НПЗ» у м. Туапсе Краснодарського краю. Фактичне виконання договору почалось в 2013 році.

Згідно з документами, на виконання зазначеного договору ТОВ «Мастер-Торг» поставило товарно-матеріальних цінностей на 576 087 340 рублів 99 копійок: за 2013 рік – 524 056 948 рублів 56 копійок; за 2014 рік – 52 030 392 рублі 43 копійки.

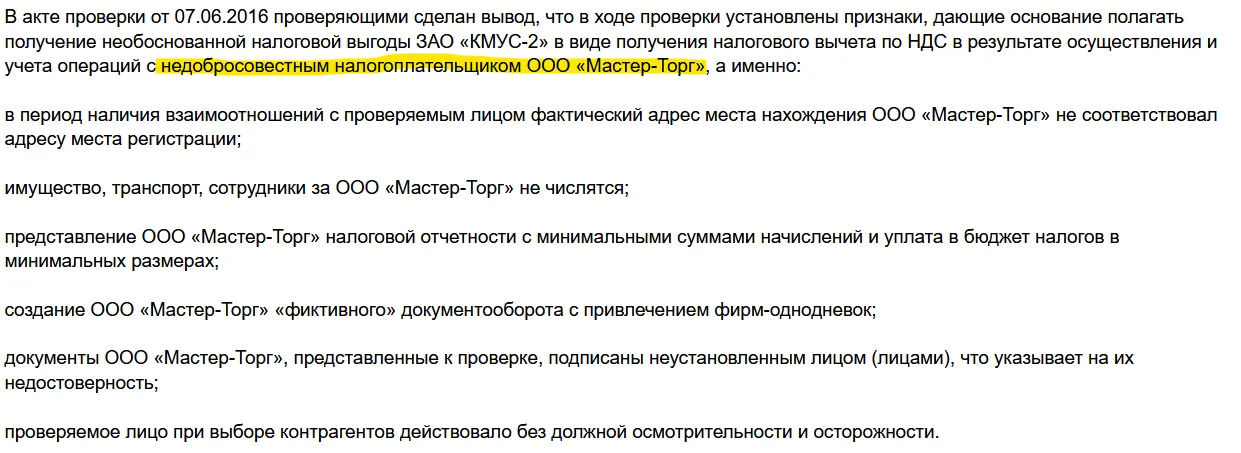

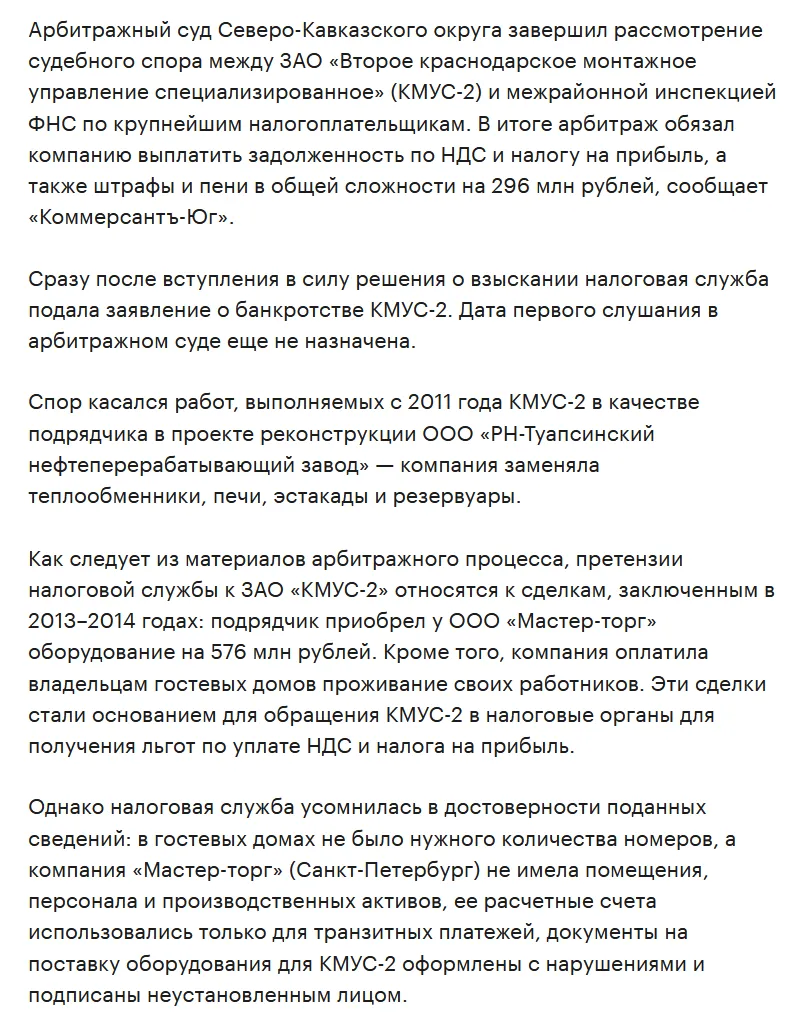

Проте, в 2016 році, виїзна податкова перевірка ПрАТ «КМУС-2» з питань правильності обчислення та своєчасності сплати (утримання, перерахування) податків за період з 01.01.2013 по 31.12.2014, так не вважала, про що складено акт виїзної податкової перевірки від 07.06.2016 № 20-21/156/900 де поставлено під сумнів фактичне постачання товарів. За результатами розгляду зазначеного акту, інспекцією винесено рішення від 01.11.2016 № 10-21/163/1112 про притягнення до відповідальності за вчинення податкового правопорушення, відповідно до якого ПрАТ «КМУС-2» притягнуто до податкової відповідальності, передбаченої пунктом 1 ст. 122, ст. 123 і 126 Податкового кодексу російської федерації (далі — ПК РФ, Кодекс), у вигляді стягнення штрафу в загальній сумі 46 104 537 рублів, ПрАТ «КМУС-2» запропоновано сплатити недоїмку з податків у загальній сумі 198 789 380 руб., та нараховано пеню в загальній сумі 63 644 025 руб. Крім того, товариству запропоновано утримати та перерахувати до бюджету ПДФО (ПДФО — податок на доходи фізичних осіб) у розмірі 2 831 690 руб.

Якщо простою мовою: протягом 2013-2014 років, згідно документообігу з замовником ПрАТ «КМУС-2», ТОВ «Мастер-Торг» поставив для ТОВ «РН-Туапсинський НПЗ» товарів на суму 576 087 340 р. Відповідно до цього, ПрАТ «КМУС-2» подали відповідні податкові декларації, але податкова перевірка не знайшла підтверджень фактичної поставки товару, а лише формальний документообіг, у зв’язку з чим, винесла рішення про донарахування податкових зобов’язань ПрАТ «КМУС-2» та штрафів за порушення податкового законодавства.

Ще трохи цікавого, відповідно до матеріалів справи:

Так як ми вже перенеслись в розповіді у 2016 рік, давайте подивимось як там Ілля Ремесло. На цей момент Ілля Ремесло вже повним ходом «фігачив» та «мочив» Олексія Навального та ФБК в інтересах адміністрації президента:

Голова юридичного відділу ФБК В’ячеслав Гімаді називає Ремесла «частиною путінської вертикалі» щонайменше з 2015 року, «коли він „опинився“ на обшуку ФБК, медійно, фейковими позовами та доносами супроводжував справу ФБК», а також виступав фейковим «свідком» проти Олексія Навального та його соратників.

В 2016 році він вже активно виступав як блогер, юрист і автор матеріалів проти російської опозиції. В тому ж році Ремесло подавав заяви до російських правоохоронних органів за статтею 282 КК РФ («екстремізм»). Найвідоміший випадок - звернення до Слідчого комітету РФ проти блогера Антон Носик через його висловлювання про Сирію. Тоді ж, в 2016 році він став лауреатом премії фонду ОНФ «Правда і справедливість» за «антикорупційні розслідування». Також у 2016 році його номінували на премію «Я — громадянин!» від Громадська палата Російської Федерації у категорії «громадянська журналістика». У медіа того часу він коментував проєкти та діяльність опозиціонера Михайла Ходорковського, зокрема критикував його проєкт «Відкриті медіа».

Повертаємось до справи ПрАТ «КМУС-2», ТОВ «Мастер-Торг» та ТОВ «РН-Туапсинський НПЗ».

ЗАТ «КМУС-2» звернулося до Арбітражного суду Краснодарського краю із заявою до Міжрайонної ІФПС Росії про визнання недійсним рішення про притягнення до відповідальності за вчинення податкового правопорушення від 01.11.2016 року № 10-21/163/1112.

І на початку, рішенням Арбітражного суду Краснодарського краю від 14.07.2017 у справі № А32-6471/2017 визнано недійсним рішення Міжрайонної ІФПС Росії по найбільших платниках податків по Краснодарському краю від 01.11.2016 року № 10/21/163/1112. Проте Арбітражний апеляційний суд у м. Ростов-на-Дону, рішення Арбітражного суду Краснодарського краю від 14.07.2017 у справі № А32-6471/2017 про визнання недійсним рішення Міжрайонної інспекції Федеральної податкової служби відмінив. А 28 березня 2018 року вже Арбітражний суд північно-кавказького округу як арбітражний суд касаційної інстанції постановив: постанову арбітражного апеляційного суду від 29.12.2017 у справі № А32-6471/2017 залишити без змін, а касаційну скаргу — без задоволення.

Таким чином, суд останньої інстанції підтвердив висновки перевірки податкової інспекції та правомірність її акту та рішення про порушення податкового законодавства, яке базувалось на відсутності доказів фактичного (фізичного) виконання ТОВ «Мастер-Торг» свої обов’язків по договору. Дане рішення призвело до процедури банкрутства ПрАТ «КМУС-2», а ТОВ «Мастер-Торг» у грудні 2016 року, буквально через місяць – ліквідовано.

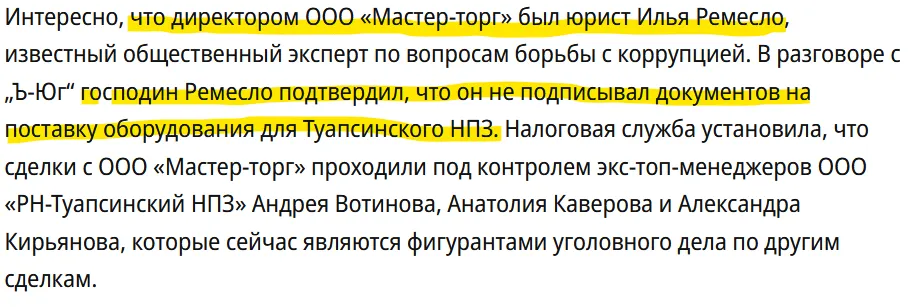

А що ж з генеральним директором ТОВ «Мастер-Торг» Іллею Борисовичем Ремеслом? Напевно ж на підставі матеріалів податкової перевірки, яка підтвердила фіктивність поставок, завели карну справу та мали посадити, подумаєте ви? Але ж пам’ятаємо, в нашій історії вже 2016 рік і уважний читач вже міг помітити цікаву деталь з скріншотів вищенаведених матеріалів (мова про «неустановленное лицо») 😊

Справа в тому, що у ході виїзної перевірки проведено почеркознавчу експертизу (до речі одну єдину) підпису генерального директора ТОВ «Мастер-Торг» Ремесла І. Б. Згідно з висновком експерта від 29.03.2016 № ЕБП-1-557/2016 фактичний підпис Ремесла І. Б. та підпис у первинних документах не відповідають один одному. Документи ТОВ «Мастер-Торг» (накладні, рахунки-фактури, додатки до договору), прийняті до виконання ПрАТ «КМУС-2», підписані іншою особою, а не Ремеслом І. Б., і, як наслідок, відомості, що містяться в них, не можуть бути визнані достовірними.

Чому ця експертиза проходила в рамках податкової перевірки, чому взагалі не було порушено кримінальну справу за фактом фіктивного документообігу – невідомо 😊

І як підтвердив сам Ремесло, документи він не підписував. Ну на «ніт» і суда «ніт».

Happy End.